Tout savoir: IFI ou impôt sur la fortune immobilière!

« Vous êtes soumis à l’impôt sur la fortune immobilière (IFI) si la valeur nette de votre patrimoine immobilier excède 1,3 million d’euros. Ce patrimoine comprend tous les biens et droits immobiliers détenus directement et indirectement au 1er janvier. Certains biens sont partiellement ou totalement exonérés. Certaines dettes peuvent être déduites de la valeur de votre patrimoine avant imposition. » source Service Public

Découvrant ensemble cet impôt.

Qui sont les personnes taxables?

Le foyer fiscal est composé des :

- Personnes vivant seules (célibataire, veuf, divorcé, séparé),

- Époux, quel que soit le régime matrimonial,

- Couples pacsés,

- Concubins,

- Enfants mineurs à charge.

Quel est le patrimoine taxable?

Il s’agit des biens immobiliers, bâtis ou non bâtis, en particulier :

- Les immeubles bâtis (occupés par le contribuable ou mis en location) : les maisons, appartements et leurs

dépendances (garage, parking, cave, etc.) - Les bâtiments classés monument historique.

- Les immeubles en cours de construction au 1er janvier.

- Les immeubles non bâtis (terrains à bâtir, terres agricoles, terrains non constructibles, etc.)

- Les parts de sociétés immobilières.

- Et plus généralement les biens et droits immobiliers (usufruit, droit d’usage, etc.) qui ne peuvent pas être considérés

comme des biens professionnels.

Quel sont les biens exonérés à l’IFI?

Les biens et droits immobiliers qui sont considérés comme des biens professionnels sont exonérés s’ils remplissent les 2 conditions suivantes :

- Ils sont utilisés dans le cadre de l‘activité professionnelle du contribuable (ou de son conjoint, partenaire, concubin, enfant mineur à charge) pour l’exercice d’une profession industrielle, commerciale, artisanale, agricole ou libérale.

- Ils doivent être indispensables à l’exercice de cette profession

Sont exonérés partiellement :

- Les bois et forêts, les parts de groupements forestiers (à hauteur de 75 %),

- Les biens faisant l’objet de baux ruraux à long terme.

- La résidence principale bénéficie d’un abattement de 30 % de sa valeur vénale (sauf si elle est détenue par une SCI de gestion). Un seul bien du foyer peut bénéficier de l’abattement.

Comment sont évalué les biens?

On retient la valeur du bien au 1er janvier de l’année d’imposition. C’est le contribuable qui fait l’estimation de ses biens : l’IFI est un impôt déclaratif.

Pour estimer son bien, le contribuable peut utiliser la méthode par comparaison ou utiliser le service « PATRIMrechercher des transactions immobilières » de la direction générale des finances publiques ou bien encore le site www.economie.gouv.fr

Lorsque le bien fait l’objet d’un démembrement de propriété, c’est à l’usufruitier de déclarer le bien pour sa valeur en pleine propriété. Le nu- propriétaire n’a rien à déclarer.

Quelles sont les dettes déductibles à l’IFI ?

Pour pouvoir être déduites, les dettes doivent remplir 3 conditions cumulatives :

- Exister au 1er janvier de l’année d’imposition,

- A la charge d’un des membres du foyer fiscal,

- Etre rattachées aux actifs imposables.

Il s’agit notamment :

- Des frais d’acquisition des biens immobiliers,

- Des dépenses d’amélioration, de construction, de reconstruction ou d’agrandissement,

- Des dépenses d’entretien effectivement supportées par le propriétaire,

- Des impôts relatifs aux biens (par exemple : taxe foncière).

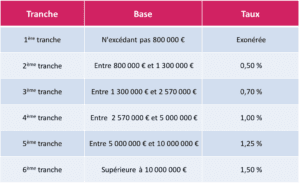

Comment l’IFI se calcule-t-il?

Le contribuable est taxable si son patrimoine net est supérieur ou égal à 1,3 million d’euros, le barème applicable est le suivant :

Attention:

Le seuil d’imposition à l’IFI est de 1 300 000 € de patrimoine taxable mais le calcul commence à 800 000 €!

Enfin, le contribuable peut par ailleurs imputer sur le montant de son IFI jusqu’à 75 % de ses dons à certaines associations et fondations d’utilité publique dans la limite de 50 000 € par an. Il s’agit d’une réduction d’impôt que le contribuable peut choisir d’imputer sur l’impôt sur le revenu ou sur l’IFI.

Comment Acheterpourlouer vous accompagne?

Notamment, nous vous proposons une nouvelle solution d’accompagnement simple et avantageuse. Nous accompagnons les français expatriés, pour investir dans l’immobilier en France.

Aussi, la plateforme s’appuie sur les nouvelles technologies et son réseau de partenaires.

Ce qui permet d’offrir la meilleure expérience aux futurs investisseurs en répondant le mieux à leurs attentes.

Acheterpourlouer accompagne ses investisseurs dans toutes les étapes nécessaires à l’acquisition :

- sélection des biens

- financement si besoin, avec nos partenaires bancaires et la signature des offres de crédit à distance.

- simulation fiscale si besoin.

- signature chez le notaire à distance.

- gestion du bien.

- déclaration fiscale

Acheterpourlouer propose toutes les solutions immobilières dédiées aux expatriés :

- Ancien rénové

- Immobilier neuf en France

- Résidences de services

- Ainsi que, la Nue-propriété

- et, l’immobilier d’entreprise via les SCPI